この記事では、前回に続いて

- SCHDの増配について保守的なシミュレーション

を計算していきたいと思います。

リーマンショック後の米国株は好調でした。

しかし、コロナショックなども含めて常に上昇というわけではありませんでしたね。

最近では2022年も不調でした。そういうことも加味して考えてみたいと思います。

今回も月◯万円ごとの分配金シミュレーションをしていきたいと思います!

その前に前回のシミュレーションも見てね!

SCHD分配金シミュレーション

SCHDは2011年から運用が始まっていますが、1年を通して分配金が支払われたのは2012年からです。

ということで、今回は2012年から2023年で増配率が悪かった5年間の平均増配率で計算していきたいと思います。

SCHDの増配率が悪かった時

SCHD増配率が悪かったワースト5

- 2022年〜2023年:3.77%

- 2017年〜2018年:6.24%

- 2016年〜2017年:7.69%

- 2014年〜2015年:9.52%

- 2015年〜2016年:9.72%

ワースト5の平均増配率:7.388%

というわけでちょっとシンプルかつ保守的に7.3%で計算していきたいと思います。

今回のシミュレーションの条件

今回の条件は

- 特定口座(再投資時税金20%で計算)

- 分配利回り3.4%

- 増配率7.3%

- 20年間の投資

今回は前回と比べて増配率をいじっただけです。

分配利回りに関しては3.4%はそこまで攻めた数字ではないと考えているのでこのまま利用します。

それではシミュレーションスタート!

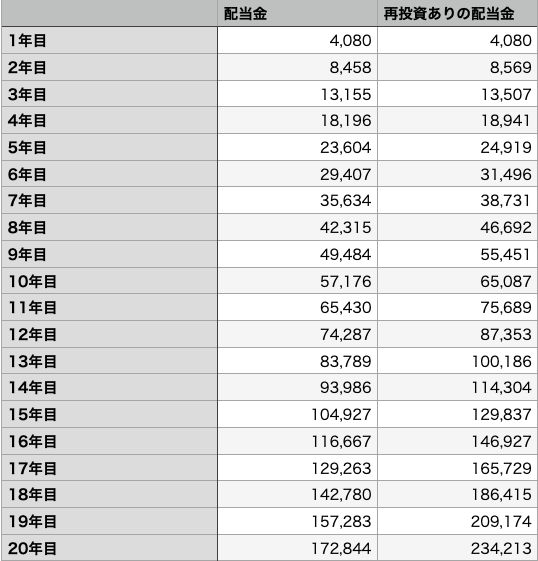

月1万円投資シミュレーション

毎月1万円積み立てた場合の想定

低めに見たとしても20年後には月に1万円〜2万円近くの不労所得を得ることができそうです。

今回は20年間のシミュレーションですが、さらに長く持つことで加速度的に不労所得を増やすことも期待できそうですね。

とは言っても月に1万円の投資では生活が変わるほどのインパクトはないように思います。

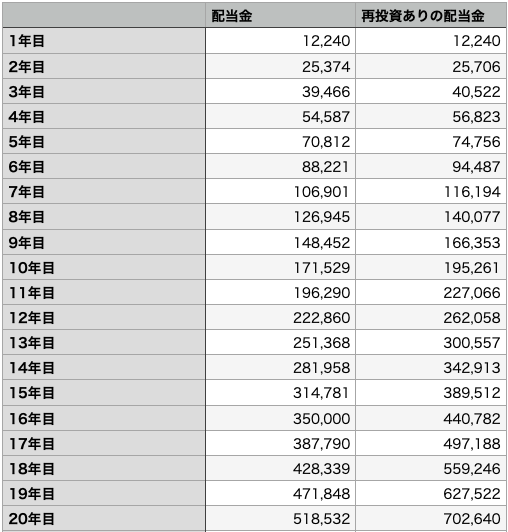

月3万円投資シミュレーション

毎月3万円積み立てた場合の想定

月に3万円の投資で16年ほどで月に3万円ほどの不労所得を得ることができそうです。

再投資していれば20年で70万円ですが、20%の税金がここから引かれるとなるとまだ少し物足りない気が個人的にはしてしまいますね。

月5万円投資シミュレーション

毎月5万円積み立てた場合の想定

月に5万円も投資をすると増配率7.3%でも再投資をすることができれば20年後には税引き後で月に8万円近くの不労所得を得ることができます。

これは将来の生活に大きなインパクトを与えそうです。

また、月に5万円という金額も一般的になんとか投資を続けられそうな人も多いかなというラインだと思います。

ちなみに30年間続けることができれば月の手取りが20万円を超えてくる想定です。

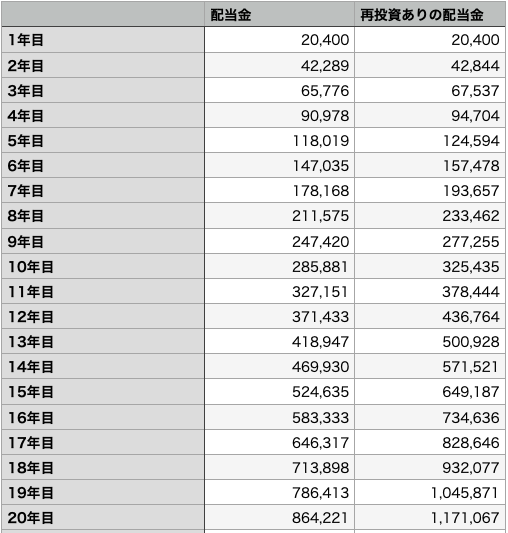

月10万円投資シミュレーション

毎月10万円積み立てた場合の想定

月に10万円だと再投資ありで20年で税引き後15万円の不労所得を得ることができます。

これと年金があれば老後は安心して生活ができそうですね笑

30年続ければ月に税引き後で40万円越えです。

増配率7.3%という数字も侮れませんね。

実際に7.3%の増配率はVYMやHDVよりも良い数字なので当然かもしれませんね。

月15万円投資シミュレーション

毎月15万円積み立てた場合の想定

再投資ありなら13年目で税引き後で月に10万円の分配金を得ることができます。

これだけの入金力があればさすがに増えていくペースが早いです。

NISAを使えばさらに早いスピードで分配金を増やすことができると思います。

ただしSCHDなど米国株の投資信託への投資の場合、米国の税金(10%)は引かれるので注意してください。

月20万円投資シミュレーション

毎月20万円積み立てた場合の想定

20年目には再投資する場合、税引き後で月に30万円の分配金がもらえるという計算です。

生活するだけなら困らない数字ですね。

ここまで分配金が大きくなってきると積立のインパクトはかなり小さくなります。

つまり再投資や増配によるインパクトが大きくなっているということですね。

ある程度満足できる金額の分配金を得られるようになったら、積立はやめてしまって自由にお金を使うというのも良いと思います。

そもそもお金は使わないと意味がないですからね笑

とはいえ、月に20万円の積み立ては難しいかもしれませんね。

まとめ

月1万円〜20万円の20年間投資シミュレーション(増配率7.3%想定)

投資額別税引き後分配金額(20年投資時)

月1万円投資

- 再投資なし:約13万8,000円

- 再投資あり:約18万7,000円

月3万円投資

- 再投資なし:約41万5,000円

- 再投資あり:約56万2,000円

月5万円投資

- 再投資なし:約69万1,000円

- 再投資あり:約93万7,000円

月10万円投資

- 再投資なし:約138万3,000円

- 再投資あり:約187万4,000円

月15万円投資

- 再投資なし:約207万4,000円

- 再投資あり:約281万1,000円

月20万円投資

- 再投資なし:約276万6,000円

- 再投資あり:約374万7,000円

今回は7.3%の増配率ということで計算しました。

SCHDにしては7.3%という数字は比較的保守的で現実的な数字です。(過去の実績から見て、というだけの話ですが)

個別株ではポートフォリオの調整は大変です。

その他のETFや投資信託で7.3%の増配率はそこまで期待できない気がします。

こうしたことからSBI版SCHDは魅力的な投資信託だと思います。

ただ分配金に興味がない方はリターンから見てもS&P500の方がいいでしょう。

また、注意点としては為替ですね。

順調に増配していたとしても、仮に1年間で1ドル150円→130円と円高が進んだとすると、ETF自体が増配したとしても円で受け取る分配金は減ってしまう可能性があります。

こうしたことから短期的には減配のようなことが起きてしまう可能性があります。

当然逆に円安がさらに進むと分配金の増え方は加速するかもしれません。

とはいえ為替は株式のように上昇や下落が長期的に続いたりがするわけではありませんし、個人的には為替はあまり気にする必要がないと思います。

もし円高になった場合は追加購入は安く済ませることもできますからね。

話を戻しますが、増配率7.3%でも十分な大きさの増配が期待できます。

この増配率でも配当金生活を目指すことは可能でしょう。

今回は20年という期間でシミュレーションしましたが、もし途中で積み立てをやめて持っているだけでも分配金は増加していくと思います。

入金力も大切ですが、時間をかけるというのも大切なことです。

また、このシミュレーションは最初の投資額は0円からスタートしています。

すでに資産形成を始めている人や、貯蓄がある方はもっと早いペースで増やすことができる可能性が高いということですね!

できるだけ早い段階で大きく投資をしておけば増えるペースも早くなりそうなので僕も余裕があれば早めに大きく投資をしていきたいなと思っています。

というわけで今と将来の生活を少しでも豊かにするために一緒にコツコツと資産形成を頑張っていきましょう!

ではまた!