この記事では

- 暴落の対処法は人による

- 暴落の対処法について

ということについて解説していきたいと思います。

それではやっていきましょう!

暴落の対処法は人による

基本的には暴落はチャンスと思っていいと僕は思っています。

しかし、必ずしもチャンスとは言えない場合があります。

実際は暴落がチャンスかどうかは『人による』と思います。

ではどんな人にとって暴落はチャンスなのか?

どんな人にとって暴落はチャンスではなく危機なのか?

では一つずつ解説していきます。

若くて健康な人

若くて健康な人は基本的にはリスク許容度が高いです。

単純に労働でお金を稼ぐことができるからですね。

安定した収入源があれば投資した株が暴落したところで給料で生活をすれば良いだけですからそこまで焦ることはないと思います。

暴落しても20年もあれば大抵はしっかり投資した資産は大きくなっているはずです。

時間さえ味方につけることができれば暴落なんて怖くないですね。

つまり何が言いたいかというと

- 長期投資をすることができる人

- 長期投資をすることに問題がない人

- お金が必要になるのは老後などかなり先になる人

こういう人にとっては暴落でもインデックス投資を続けるだけで資産を増やす起爆剤になります。

まだまだ先が長い人にとっては無駄に動かずひたすら投資をするのが最も再現性の高い方法だと思います。

やはり株式は長期的には他の資産よりも高いリターンを狙うことができますからね!

資産の取り崩し期が近い人

これは年齢的に定年が近い人などリスク許容度が比較的低くなる人です。

こうした人は取り崩し期に暴落が来るとせっかく増やした資産が一気に減ってしまうことになります。

なので、暴落はかなり危険だと言えます。

『暴落はいつ来るかわからないし、いつ株価が回復するかもわからない。』ですよね?

それなら暴落が来ても大掾なポートフォリオにしておくべきです。

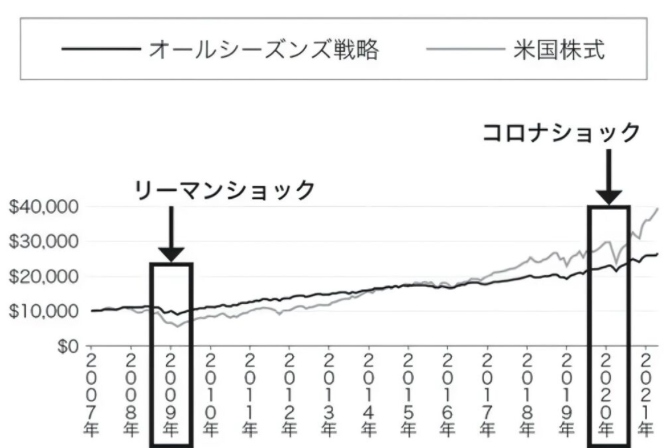

レイダリオ氏はオール・シーズンズ戦略というどんな時でも対応できるポートフォリオを紹介しています。

その中身が『株式30%、中期米国債15%、長期米国債40%、金7.5%、コモディティ7.5%』というものです。

もちろんこれとは別に現金は必要ですのである程度持っておく必要があります。

これはかなりリスクが低いポートフォリオになっています。

今回のような暴落でも株式は大きく下げましたが債券の下落も限定的ですし、金も強いままです。

株式が伸びている時期では逆のことが起きたりします。

レイダリオ氏によると『株式の変動リスクは債券の約3倍ある。』とのことです。

実際株式以外をポートフォリオに組み込むことで大きくリスクを下げることができます。

実際に株式100%とどう違うのか長期チャートで値動きを見てみましょう。

引用:人生に必要な老後資金の常識

リーマンショックやコロナショックでもそれほど大きな下落に巻き込まれておらず、かなり安定的に上昇しています。

当然長期的にはリターンは小さくなってしまいがちです。

なので、ある程度資産は大きく育てることができた、もしくは取り崩し期が近いのでこの先あまりリスクを取ることができないという方はこういうポートフォリオを参考にしてみてもいいのではないでしょうか?

FIREしたい人(おまけ)

FIREしたい人はできるだけ早く資産を大きくしたい人だと思います。

仮に投資を利用してFIREしたいというのであれば暴落に見舞われている場合ではありません。

しかし、リターンを大きく得ないとFIREなんて到底できません。

つまりFIREしたい人はリターンを最大化するために暴落を避け、暴落を利用しないといけません。

かなり難しいことを要求されていますね。

しかし、投資の神様ウォーレンバフェットは主に株式投資でインデックス投資よりも高いリターンを獲得し続けています。

ただ、それは大きなリターンを狙うというよりも暴落が近づいてきたらうまく避けているという点が大きいような気がします。

そして、おそらくその暴落の避け方はいつも同じです。

それは『株式があまりに割高になったら投資割合を減らす』ということです。

つまり現金比率を高めているわけです。

そして暴落が来たらその資金を使って買い増すわけですね。

そもそも現金余力がある人は暴落時に一気に買い増しをするとFIREの手助けになるかもしれませんね。

結局のところ『安く買って高く売る』ということをしているだけです。

とは言っても機会損失の可能性もあるし、やはりかなり難しいと思います。

バフェット氏がどのように割高感を感じているのかははっきりはわかりませんが、割高感を示す指標はたくさんありますし、それらも参考にしているのではないかなと思います。

下の記事が役立つかもしれません。

暴落についてとても大事なこと

- 暴落はいつ来るかわからない。

- 某落後、株価の回復までどのくらいかかるかわからない。

暴落とは↑のようなものであるということを認識しておかないといけません。

これはどんな偉大な投資家でも同じです。

なので、暴落が来ても大丈夫なように

- 自分がどれだけのリスクを取れるのか?

- 自分がいつまで高いリスクを許容できるのか?

- 自分は現状でリスクを取りすぎていないか?

これらのことを改めて考えておく必要があります。

株価が上がり続けると人は調子に乗ってどんどんリスクを取ってしまいがちです。

そしていざ暴落が来ると狼狽売りして後悔します。

逆に投資は怖いからと言って手を出さないのも良くないと思います。

やはり現金だけを持つというのもリスクのある行為だからです。

それは今の物価高を見ればわかると思います。相対的に円の価値は下がっていることがわかりますね。

暴落の対処法

ある程度は上で書いたのでまとめておきます。

暴落は基本的に対処できません。

というのも、『暴落が来てからでは対処できない。』ということです。

なので、暴落の対処法は暴落が来るということに備えて予防をしておくということになります。

その方法は人によります。

- リスクを取れる人なら『余計なことをしない(いつも通りのことだけをする)こと』

- リスクを取りづらい人なら『暴落に耐えうるポートフォリオに組み替えること』

当たり前のことを言っているように聞こえるかもしれませんが、意外とこれができていない人が多いです。

自分がどれだけリスクを取れるか(暴落が来ても平常心でいられるか)を把握していなかったり、リスクを取るべきでない人生のフェーズで無闇にリスクを取っていたり…

自分の立ち位置を把握することが最も大切だと思います。

まとめ

- 暴落はいつ来るかわからない

- 暴落後いつ回復するかわからない

- リスクが取れる人と取れない人で対処法が違う

- 暴落は来てから備えても遅い

- 暴落は対処よりも予防が大切

- リスクが取れる人は何もしない(余計なことをしない)

- リスクが取れない人はポートフォリオの見直しを!(オールシーズンズ戦略など)

- 現金余力があれば暴落時に買い増しもあり

今回は暴落でヤバい!と焦らない方法を解説しました。

人によって暴落での焦り方は違うと思います。

取り崩し期の人なんかは正直不運だと思います。

しかし、投資にリスクがあるのは当然で暴落が来るのもまた必然です。

しっかりと備えておきましょう。

2022年の弱気相場に続いて、2024年の8月にあった暴落、そして今回のトランプ大統領の関税政策による暴落。

コロナショックの後だけでもこれくらいの頻度で大きな下げは来ます。

しかも場合によってはリーマンショック時のように弱い市場が長く続くこともあります。

今回もどうなるかわかりませんが、短期間で回復するような相場で耐えられないのであればかなりリスクを取りすぎています。

一方でこうした局面で現金余力があり、大きく買い増しできる人はかなりリスク許容度が高いように思います。

なぜなら実際に暴落時に大きく買い増しをするのはメンタル的に厳しいと感じる人が多いからです。

どれくらい長い間下がり続けるかわからないからですね。

今買っていいのか?と悩んでいるうちに株価が回復してしまうこともよくあります。

しかし、何度もこうした局面を経験していくうちにそれを乗り越えることで自信がついていくものです。

また、現金余力を残しておいたのに大きく買い増しができなかった人でも、何度も経験していくうちに大きく買い増しができるようになるものです。

個人的に思うのはやはり慣れが大切ですね。

僕の場合、市場の動きに慣れていくにつれてそれほど資産額の動きも気にならなくなりました。

新NISAから投資を始めて今回の暴落で不安になった人も少なくないと思います。

しかし、それに耐えて今も市場に残り続けることができている人は大きな経験値を得てレベルアップしたと思います。

僕のブログでは何度も言っていますが、市場に残り続けることが一番大切です。

ただ、慣れすぎて強気になってリスクを取りすぎないように注意しましょうね。

というわけで今と将来の生活を少しでも豊かにするために一緒にコツコツと一緒に資産形成頑張っていきましょう!

ではまた!