この記事では税制優遇制度『iDeCo』の闇についてお話しします。

この記事は後編です。

まずは前編から見てね。

iDeCoが危険な理由(後編)

iDeCoの闇【分割でもらう年金の場合】

分割でもらう場合は『公的年金等控除』である程度の税金の免除があります。

もちろんこれも金額が増えると税負担は増えます。

国民年金、厚生年金もある人が多いと思います。

つまり、

『国民年金+厚生年金+iDeCo年金』、この合計額に税金がかかります。

税金シミュレーション(分割受取編)

これも上の条件と同じで、積立時の節税で193万円お得になった。

という結果を使っていきます。

年金(分割受取)は雑所得で『公的年金等控除』を受けられます。

条件

- 国民年金と厚生年金で月15万円

- iDeCoの年金で月10万円(少なめに見積もってます)

- iDeCoは20年間受給年齢は

- 年齢は65歳から受給

この条件を仮定すると、年間の受給額は

25万円×12ヶ月=300万円

このうちどのくらいの額が課税されるのか?

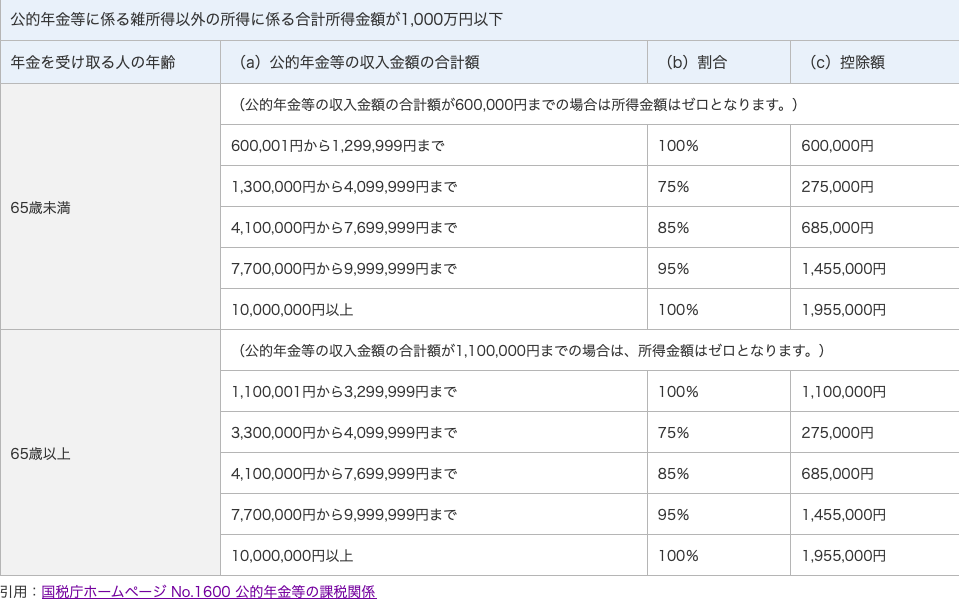

公的年金等に係る雑所得の金額=(a)×(b)-(c)

みずほ銀行(https://www.mizuhobank.co.jp/retail/learn/academy/products/ideco/20210226.html)より引用

収入の合計が1,000万円以上だと税率は変わりますが、ほとんどの方が1,000万円以下だと思うので今回は1,000万円以下のみのご紹介です。

さて、それでは計算していきましょう。

①所得税

300万円-110万円-48万円(所得税の基礎控除)=142万円

142万円が課税対象です。

所得税が5%で控除は無し。

142万円×5%=7万1000円

②住民税

300万円-110万円-43万円(住民税の基礎控除)=147万円

住民税は10%と均等割が年間5,000円

147万円×10%+5,000円=15万2,000円

③合計

7万1,000円+15万2,000円=22万3,000円

22万3000円が年間にかかる税金です。

そして、それが20年間なので

22万3,000円×20年間=446万円

446万円の税金がかかります。

しかし、これは国民年金と厚生年金の分の税金も含まれるので平等ではありませんね。

【iDeCo無しの場合の税金】

もし国民年金と厚生年金だけの場合(年間180万円)の税金は

①所得税

180万円-110万円-48万円=22万円

22万円×0.5%=1万1,000円

②住民税

180万円-110万円-43万円=27万円

27万円×10%+5,000円=3万2,000円

③合計

1万1,000円+3万2,000円=4万3,000円

これが20年間として

4万3,000円×20=86万円

iDeCo無しだと86万円の税金で済みます。

iDeCoがあることでかかる税金は、

446万円-86万円=360万円

iDeCoをしたことで360万円の税金が増えています。(20年間)

元々の住民税と所得税の節税額は193万円でしたね。

積立時、約193万円節税できた。

受取時、合計で約360万円の税金を支払った。

こっちでもマイナスやん…

どちらかというと前編で紹介した退職所得控除の方がまだ良さそうです。

iDeCoの手数料

加入手数料

iDeCoを始めるために必要な手数料です。

この手数料は2,829円。

どの金融機関を利用してもこの手数料の金額は同じです。

口座管理手数料

運用期間中に毎月かかる口座管理の手数料です。

これはiDeCoを開設する金融機関によって金額が異なります。

今は最安値が171円。

最高値が589円。

絶対に171円で開設したいですね。

差額は418円ですが、1年間で5,016円、30年間で150,480円の差が出ます。

もったいないです。

給付手数料

給付手数料とは、60歳以降に積み立てた資金を受け取るときにかかる手数料です。

一回受け取る度に440円の手数料がかかります。

一括で受け取る『一時金』より分割で受け取る『年金』は不利になります。

やっぱり一時金での受け取りがお得そうです。

還付手数料

積み立てるお金がなんらかの理由で限度額を超えていた場合や、加入資格がないのに積み立てるためにお金を出していた場合は、そのお金は返還されます。

そのお金の返還時にかかる手数料です。

基本的にはかかることのない手数料なので、あまり気にしなくて大丈夫です。

ちなみに手数料は一回返還されると1,488円かかります。

もったいない、もったいない…..

まとめ

・分割で受け取る『年金』は税金が高くなる

・年金で受け取ることで運用期間は長くなる

・年金で受け取ることで手数料の負担額が上がる

・一括で受け取る『一時金』の方が一般的には有利

今回で受取り方のコツについても解説するつもりでしたが、長くなったので、また次回にします笑

長くなってしまってすみません。

やっぱりiDeCoってややこしい…

今のところ節税にならないパターンを紹介してきましたが、制度をうまく使えば節税はできます。

次回はその辺りについて触れていきたいと思います。

ただ、税制が変わってしまうとどうなるかはわかりませんが…

iDeCo自体が良い方向に改善してくれることを心から願っています。

というわけで、次回『iDeCoの出口戦略!』

ではまた!