今回はiDeCoの最も注意すべき点『出口戦略』についてお話ししていきたいと思います。

なぜ出口戦略が大切なのか?については前回までの記事を一度見てみてね!

iDeCoの出口戦略

iDeCoの受取り方

まず改めてiDeCoの出口、受取り方についてです。

- 一括で受け取る『一時金』

- 分割で受け取る『年金』

- 一時金と年金の組み合わせで受け取る『併給』

この2種類があります。

- 一時金は『退職所得控除』

- 年金は『公的年金等控除』

この減税を利用することができます。

ではどうすればお得にiDeCoで積み立てたお金をもらうことができるのでしょうか?

老後以外にも受け取ることができるタイミング

60歳から75歳で積み立てた資産を受け取る『老齢給付金』

これが多くの人がイメージするiDeCoでの受取り方です。

実は、それ以外に二つの受け取り方があります。

- 病気や怪我をしてしまったときの『障害給付金』

- iDeCoをしている本人が亡くなったとき家族が受け取ることができる『死亡一時金』

ちなみに

- 『障害給付金』はどんな受け取り方でも非課税

- 『死亡一時金』は残された家族の数×500万円分の非課税

実際には『老齢給付金』として受け取る人が多いと思うので豆知識程度に知っておいてもらえたらいいと思います。

iDeCoの受取り方

- 60歳〜75歳に受け取る『老齢給付金』

- 病気や怪我で受け取る『障害給付金』

- iDeCo利用者が亡くなったときに家族が受け取る『死亡一時金』

の3種類がある

iDeCoの出口戦略

では本題です。

どのように受け取るのが最もお得か?

結論から言うと

①退職所得控除の範囲内で一時金として受け取る

| 勤続年数 | 退職所得控除 |

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数ー20年) |

この計算式で出た答えをさらに1/2にした金額に課税

↑↑理想は退職金とiDeCoの一時金を合わせた金額がこの範囲内で収まるようにしたい!

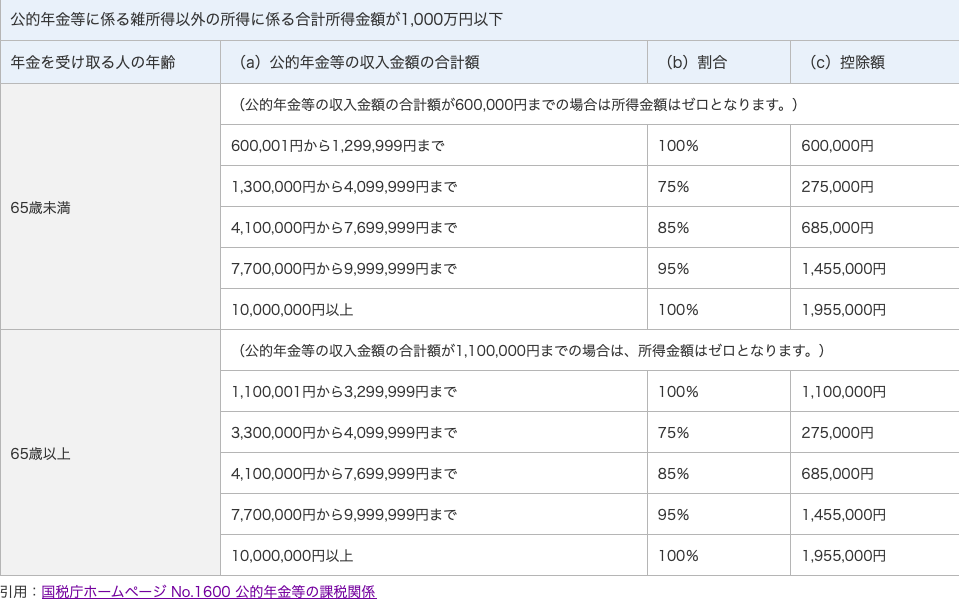

②残額があれば公的年金控除の範囲内で分割で受け取る

みずほ銀行(https://www.mizuhobank.co.jp/retail/learn/academy/products/ideco/20210226.html)より引用

年金は基本的に65歳からの受給です。

- 所得税の基礎控除額が48万円

- 住民税105万円までは非課税(65歳未満年金収入のみ)

これらを加味すれば、iDeCoを一時金で受け取った上で残額がある場合、65歳までは年間105万円以内で受け取れば非課税で受け取ることができます。

もし、それでもまだまだ大きな金額で余っていると言う場合は、多少課税されても大半を一時金でもらっておく方がお得な場合もあります。

厚生年金と国民年金を同時にもらうとどうしても課税されてしまう範囲になってしまうと思います。

そこは人によりけりなので、そこは計算が必要ですね。

- 『一時金』で退職金控除を限界まで使う

- 残額があれば65歳までは105万円を上限に『年金』で受け取る

- それでも余るような大金なら『一時金』で多少課税されても多めにもらっておく

ちなみに

自営業やフリーランスの場合

自営業やフリーランスは会社員などとは異なり、厚生年金がありません。

国民年金の上限は80万円なので、65歳以上になっても非課税にすることは可能です。

国民年金とiDeCoの合計で155万円以下。

80万円の国民年金なら、iDeCoは年に75万円受け取るようにすれば非課税です。

数字ばかりで本当にややこしいですね。

iDeCoがややこしいと言うより、税制がややこしすぎますね。

もう少しなので頑張りましょう!

最後に裏技です。

iDeCoの受取り方【裏技】

iDeCoの受取り方で最優先すべきは、

- 『一時金』として一括で受け取って『退職所得控除』を利用する。

これですね。

ここで裏技です。

退職控除所得を2回使う方法があります。

- iDeCoで一時金をもらった5年後に会社からの退職金をもらう

- 会社から退職金をもらった20年後にiDeCoで一時金をもらう

このどちらかです。

一時金と会社からの退職金。

期間をあけてもらうことで、退職所得控除を2回使うことができます。

- iDeCo→退職金(5年)

- 退職金→iDeCo(20年)

もらう順番を間違えないようにしましょう。

個人的にこの裏技を使うには、60歳でiDeCoの一時金→65歳で退職金

このパターンが一番現実的なのかなと思います。

まとめ

・優先すべきは一括でもらう『一時金』で『退職所得控除』をフル活用

・『退職所得控除』からはみ出た分は、『年金』で受取り『公的年金等控除』をフル活用

・iDeCoは老後以外にも受け取る方法がある

・『退職所得控除』は2回利用する裏技がある

・iDeCo一時金→5年後退職金の流れで控除を2回使える

・退職金→20年後iDeCo一時金の流れで控除を2回使える

ここまで、iDeCoは非常に闇が深く、よく知らないと危険な資産運用になってしまうということ紹介してきました。

しかし、出口戦略をしっかりと準備しておけば、やはり優遇された制度です。

しかも、iDeCoはかなり守られた資産になります。

税金の滞納以外では差し押さえられません。

例えば自営業に失敗したとしても、iDeCoで積み立てた資産は守られるのです。

このようなメリットもありますので、iDeCoは悪い制度ではないということも確かです。

とはいえ、資産を動かせなくなるなどのデメリットがあるのも事実です。

こうした制度も自分に合ったものを選びながら将来に備えていきたいですね!

ちなみに僕はNISAを優先して利用する派です!!

ではiDeCoについてはこの辺で!

ではまた!