この記事では

- 米国の金利と景気動向

- 今後の米国債券の動きは?

- 今って米国債券は投資妙味があるの?

このような内容を解説していきたいと思います。

それではやっていきましょう!

米国の金利と景気動向

ISM製造業景気指数とISM非製造業景気指数

まずは製造業の景気から見ていきましょう。

ISM製造業景気指数

製造業景気指数は簡単に言うと製造業者に対して『どう?受注とか生産とか雇用とか最近調子良い?』っていうアンケートを取ります。

これは50を通常として50以下なら不景気に感じている。

50以上なら景気が良いと感じているという指標になります。

しかし!

米国の製造業景気指数は2022年の11月から50未満で1年以上不景気だと感じているようです。

ISM非製造業景気指数は2022年11月以降50を切っている(不景気)

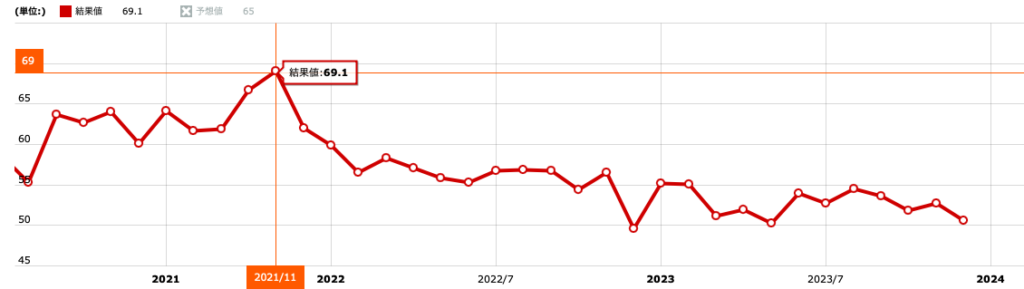

ISM非製造業景気指数

これも同じで50を基準に景気がいいかどうかのアンケートをとっている指標です。

そしてこれは製造業ではなくサービス業へのアンケートになります。

ISM非製造業景気指数はいまだに50を上回っています。

サービス業は比較的景気がいいようですね。

ですが、実は右肩下がりでじわじわ下がっているんですね。

2023年12月時点では50.6でした。

マネックス証券HPより引用(http://t2.jiji.com/linkbox?userID=monex-sec_web&pageID=LB0142_EINDEX_SUMMARY&tcode=T0501020144&src=1)

- 2023年12月時点でISM非製造業景気指数は50を上回っている

- コロナ後のピークからは右肩下がりでもうすぐ50を切りそうな状態

CPIとPPI

CPIは消費者から見た物価。

PPIは生産者から見た物価です。

これはどちらも右肩下がり。

しかし、PPIはかなり下がってきています。

PPIはCPIの先行指標なので、今後CPIは問題なく下がっていきそうな傾向です。

CPIもPPIも順調に右肩下がり

雇用統計

雇用統計は好調。

雇用者数、失業率、賃金上昇率のどれも好調です。

しかし雇用統計は遅行指標。

なので、雇用統計が実際に悪くなっているときには景気後退に入っている可能性もあります。

ただ、まだ景気後退には入っていないような状態ではあります。

その他

- クレジットカードの滞納者の増加

- CPIの範囲をより広くしたといえる指標のPCEはCPI以上に鈍化

- 逆イールドの解消がまだであること

などなど今後景気は悪くなっていきそうだと個人的には感じています。

景気が悪くなれば金利は下げられることになるでしょう。

FRBは景気後退にならなかった場合でも適正値まで金利を下げるつもりであると言う旨の発言もしてます。

つまり、少なからず金利は下げられると考えて良いでしょう。

- 景気後退になりそうな要因はたくさんある

- 景気後退にならなくても利下げをする準備はあると言う旨の発言をFRBはしている

債券は投資妙味があるのか?

債券への投資は良い?悪い?

結論から言うと、今は債券投資はありだと思います。

債券価格は金利が下がると上昇します。

つまり金利が下がると債券価格は上昇するということです。

景気後退が来ても来なくても利下げをするというFRBの発言を信じるなら債券価格は上がることは間違いなさそうです。

今後、利下げが始まるなら利下げが始まる前に債券を購入しておくと良いかもしれませんね。

なお、債券市場も先行性があるので、実際に金利が下がる頃には債券価格はそれなりに上がっている可能性が高いので早めに行動しておく必要があります。

また、景気後退が来た場合も考えてみましょう。

景気後退が来たら株は売られます。

そして安全資産である債券が買われるでしょう。

つまり、債権が買われることで債券価格はより上昇します。

景気後退ということもあって利下げのペースも遅くはないと思いますから債券価格はしっかり上昇していくと思われます。

- FRBによる利下げは債券価格を上昇させると考えられる

- 景気後退に入ると株式などのリスク資産から債券などの安全資産へ資金が動くと考えられる

注意点

以前のようなゼロ金利にはならない

まず以前のようなゼロ金利にならないと考えられます。

今回の景気後退はそれほど深いものになるとは考えにくいです。

リーマンショックやコロナショックのような想像を絶する出来事が起こらないとゼロ金利にはならないと思います。

FRBの使命は雇用の最大化と物価の安定です。

おそらく金利を下げすぎるとインフレが再燃して物価の安定が実現できません。

こうしたことも考えると最終的にはインフレ率と同程度、もしくはインフレ率より少しだけ高めの金利で推移すると考えられます。(2%~3%台くらいかな)

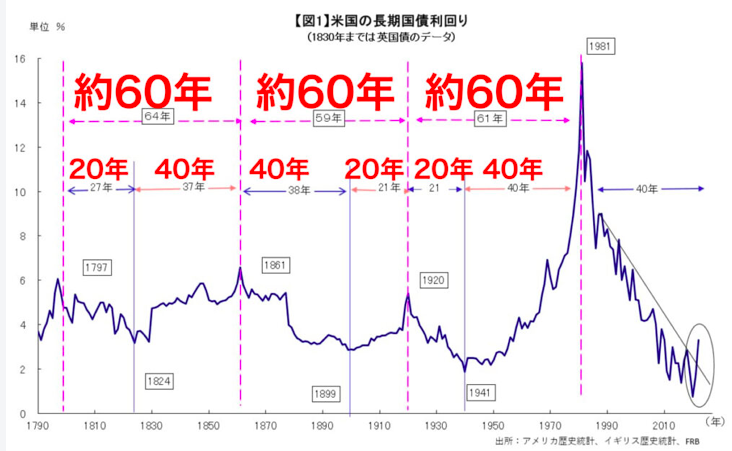

金利の60年周期について

景気にサイクルがあるように金利にもサイクルがあると言われています。

引用(https://kanekuro.net/742/#google_vignette)

上のグラフのように金利は60年のサイクルがあります。

その中で20年と40年に分けられて、20年間金利が下がれば、40年間金利が上がるフェーズがきます。

逆に40年間金利が下がるフェーズがくれば、20年間金利が上がるフェーズがきます。

そして今現在1980年ごろから金利が下がるフェーズがきていました。

それは2020年ごろに終止符を打ち、今金利が上がるフェーズがきています。

40年下がったということは20年間金利が上がるということになります。

それはもちろん上がり続けるわけではありませんが、上下しながら2040年にかけて上がっていくということを示唆しています。

このサイクルを信じるのであれば2040年まではそれほど金利が下がらないかもしれませんね。

また、このサイクルを信じるのであれば債券投資は短期的な方がいいかもしれないですね。

- 金利には60年サイクルがある

- 60年サイクルは20年と40年に分解される

- 20年間金利が上がれば40年間金利が下がる

- 20年間金利が下がれば40年間金利が上がる

まとめ

- 経済指標は雇用統計以外は景気後退寄りの動きをしている

- 遅行指標である雇用統計が悪くなったときには景気後退に入っている可能性もある

- 債券価格は金利が上がれば下がり、金利が下がれば上がる

- 経済指標的には利下げを折り込む内容が多い

- ソフトランディング(景気後退回避)でも利下げを進めるということをFRBは示唆

- インフレ再燃防止のためにも金利は下げすぎないと考えられる

- 金利には60年サイクルがあり、その通りに動くなら2040年にかけて金利は上昇傾向になると考えられる。

結論:債券は投資妙味あり。ただ個人的には数年程度の短中期的な投資がいいと考えています。長期なら株式の方がリターンが見込めそう。

というわけで今回はかなり端折りながらですが、景気後退、金利の行方、米国債券への投資妙味について解説してきました。

具体的に説明できなかった部分もあるので、わかりづらかったらインスタで質問してくれたらと思います。

債券投資については過去に派手に間違えたことがあるのであまり自信はないです笑

ただ、今はその当時よりも価格は安くなっていますし、利上げは完了しているので前ほど間違ってはいないと思います笑

今回は米国債券について解説しましたが、やはり海外の債券なので当然為替の影響を大きく受けます。

これに関しては今回解説し切れませんでしたが、債券価格の上昇と同時に円高ドル安も進むと思います。

なので、債券に投資妙味はあると思いますが、個人的には円建てで見るとそこまで大きなリターンは得られないのではないかなと考えています。

もし、日銀がマイナス金利を解除した場合はさらに円高が進むのでリターンはほぼないかもしれません。

為替ヘッジという商品もありますが、割とコストは高めです。

ただ個人的には為替ヘッジという手段もありだとは思っています。

ちなみに長期的に投資ができるのであれば債券も悪くないですが、株式の方がリターンは期待できると思っています。

株式をメインにリスクヘッジで債権を持つという程度が良いかもしれないですね。

というわけで、今と将来の生活を少しでも豊かにするためにコツコツ資産形成頑張っていきましょう!

ではまた!