この記事では

- リスクを考慮した株式投資のリターン

について解説していきたいと思います。

リスクを考慮した株式投資のリターン

甘い株式投資シミュレーション

よく見る株式投資のシミュレーションはすごく綺麗な右肩上がりです。

年率10%を想定したら毎年10%ずつ資産が増加しているあのグラフです。

毎日値動きする株式投資において、例えば20年後にそのシミュレーション通りになる可能性はかなり低いです。

しかし株式投資をしている方はそれを分かった上で、あのシミュレーションに希望を乗せいている方も少なくないと思います。

とはいえ、その一つのパターンだけを想定するよりも、リスクを加味した最終的なリターンの幅を知っておくと、より将来をイメージしやすくなると思います。

このシミュレーションがオススメ

そこであるシミュレーションを使って見るとリスクを加味することができます。

それが三菱UFJアセットマネジメントの投資シミュレーションです。

- つみたて投資

- 一括投資

- 取り崩し

この三つのシミュレーションができます。

実際にS&P500の投資シミュレーションをしていきましょう!

S&P500(SPY)で投資シミュレーション

SPYを選んだのは古いETFで長期のデータがあるからです。

というわけで30年間データから。

- リターンの年率平均10.2%

- リスクの年率平均が15.2%

この数字を使って今後の20年間のシミュレーションをしていきます。

まずは積立投資の場合のシミュレーションです。

積立投資シミュレーション

あんまり大きすぎる数字だと再現性がないので、

- 月5万円の積立

これに上記のリターンとリスクを当てはめて計算してみましょう。

月5万円を多いと考える人も少なくないと思いますが、NISAではこれに近い金額を投資されているようなので一旦月5万円の仮定でよろしくお願いします。

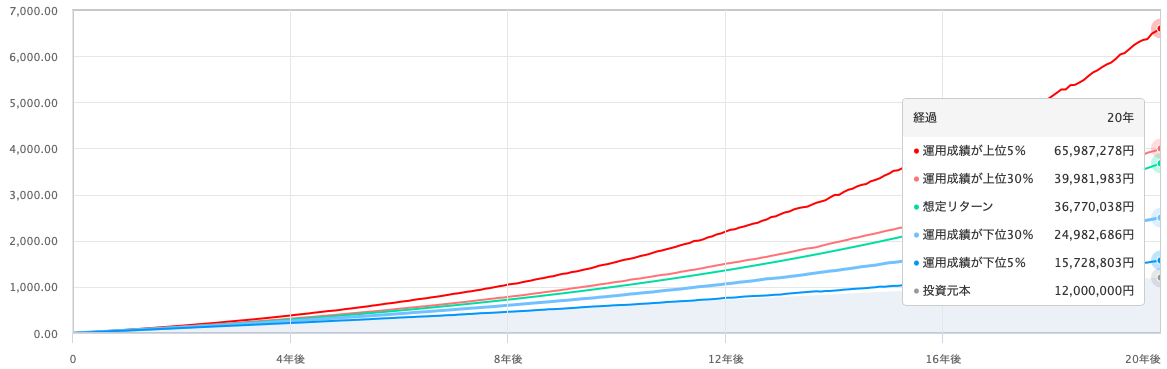

月5万円のシミュレーション

引用サイト:https://www.am.mufg.jp/tool/simulation_tsumitate.html

ちょっと見づらいと思うので下にまとめます。

まず20年間毎月5万円の投資を行うと元本は1,200万円になります。

- 上位5%:65,987,278円

- 上位30%:39,981,983円

- 想定リターン:36,770,038円

- 下位30%:24,982,686円

- 下位5%:15,728,803円

リスクを加味するとこのような結果になりました。

10%以上のリターンでわりと強気に設定したとしても下位5%の場合は370万円ほどしか増えないという結果でした。

多くのシミュレーションの場合はリターンは想定リターンの3,700万円程度となるはずです。

しかし、それはあくまで一定のリターンを得ら続けたらという場合のみです。

そんなことはあり得ないでしょう。

積立投資ですら上位5%と下位5%の差が5,000万円もあります。

実際はかなりリターンがばらつく可能性があると言うことがわかりますね。

一括投資シミュレーション

次は一括投資のシミュレーションをしてみましょう。

積立投資がトータルで1,200万円ということで、合わせるために

- 1,200万円の一括投資

で上のリターンとリスクを当てはめてシミュレーションします。

というわけで再現性が低いかもしれない金額ですが元本は1,200万円です。

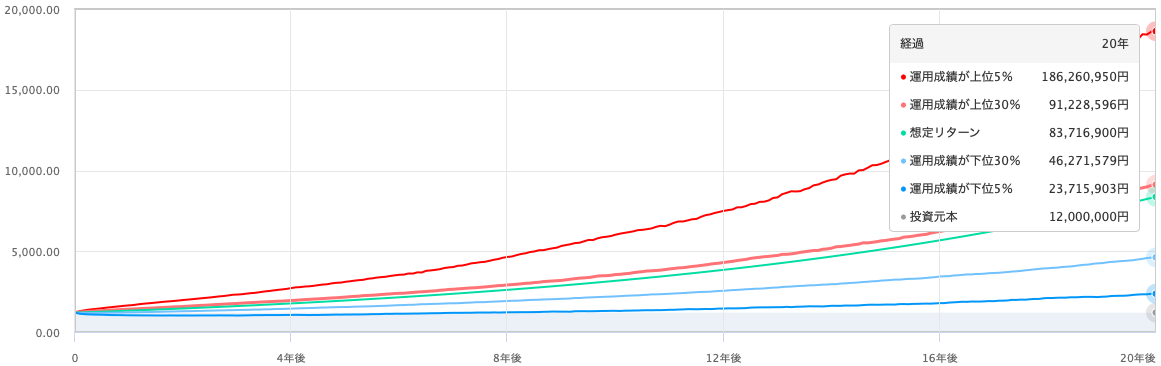

1,200万円一括投資のシミュレーション

引用サイト:https://www.am.mufg.jp/tool/simulation_ikkatsu.html

こちらもちょっと見づらいと思うので下にまとめます。

一括投資で元本は1,200万円で20年間追加投資なしで運用を続けます。

- 上位5%:186,260,950円

- 上位30%:91,228,596円

- 想定リターン:83,716,900円

- 下位30%:46,271,579円

- 下位5%:23,715,903円

リスクを加味するとこうした結果になりました。

大きくリスクを取って20年間運用しても下位5%の結果だと2倍に増える程度のリターンにしかなりませんでした。

一方で上位5%では一気に億り人です。

多くのシミュレーションでは8,400万円程度になるという想定になると思います。

上位5%と下位5%では1億6,000万円以上のばらつきがあります。

ここまでばらつきがあるとシミュレーションはほとんど役に立たないと言っても過言ではありません。

特に運用期間が長ければ長いほどばらつきも大きくなるので、あまりシミュレーションを間に受けて将来の計画を立てるのはオススメできない。

というのが僕の結論です。

まとめ

- よく見る投資シミュレーションはリターンしか考慮していない

- 投資にはリスクがある

- リスクを加味したシミュレーションは将来のリターンに大きなばらつきを与えることがわかる

- 積立投資より一括投資の方がハイリスクハイリターン

- リスクを加味すると資産がほとんど増えない可能性がある

- リスクを加味すると資産が大きく増える可能性もある

- ばらつきが大きいことからリスクを考慮しないシミュレーションはあまり意味がないと言える

今回はリスクを考慮した投資シミュレーションについて解説しました。

リスクを考慮すると将来のリターンに大きなばらつきがあります。

とはいえ、正直なところ上位、下位5%の数字はそれほど気にしなくてもいいのかなと個人的には思います。

ただし、それでも将来の資産額の振れ幅は大きいです。

ある程度良くないリターンだった場合のことも考えながら将来の計画を立てる必要がありますね。

20年後に想定のリターン通りになると言うことはほぼあり得ません。(近い数値になる可能性はありますが…)

なので、20年後思っていたよりも資産が増えなかった…老後の生活がままならない…

なんてことになってしまうかもしれません。

それに対しての心構えは必要ですね。

ではどうすればいいのか?いくつか例を置いておきます。

- 投資額を増やす

- 運良く早めに資産が増えたタイミングでリスク分散をする

- 他に収入源を持つ

この辺りが再現性が高そうです。

①の場合は投資額を増やせば下位5%でもリターンも増えます。

ただし投資に絶対はないのでリスク許容の範囲内であることが絶対です。

また、投資額を増やすのはできるだけ早いタイミングで実行することが重要です。

それによって長期的な投資になり、複利の効果が期待できます。

その結果リターンを安定させることになります。

②は完全に運です。

例えば上のシミュレーション。

一括投資では15年で運が良ければ1億円を超える資産に到達します。

その時点で、一部を売って債権やゴールドなどでリスク分散をしておくと将来的に資産を減らしづらくなるかもしれません。

ただし、運が良くなければこの行為自体できないのであくまでもリスク許容度が高い人向けの方法ですね。

③は他の収入源を持つことです。

老後でもできる仕事を自分で持っておくと安心感がありますね。

また、それを老後までに準備するということは、老後に入る前の時点でも収入を得られている可能性が高いです。

つまり、それをもとに投資を行えば①の投資額を増やすと言うことも可能になります。

結果として老後は働かなくて良くなるかもしれません。

これらの方法で将来のリスクは多少減らすことはできると思います。

ただ、難しいと言えば難しいですね。

個人的に最も簡単なのは投資額を増やすことですね。

収入を増やさずとも支出を減らすことで投資額を増やすことができます。

固定費の見直しなどが最も手っ取り早くて効果的ですね。

まずは今の支出を見直してみることが大切です。

収入を月1万円上げても税金を取られますが、支出を減らしても税金は取られませんから効果的です。

こうした身近なことからコツコツと進めていくとより目標の資産額に早く到達することができるのではないでしょうか。

というわけで今と将来の生活を少しでも豊かにするために一緒にコツコツと資産形成を頑張っていきましょう!

ではまた!