この記事は

- 積立NISAの非課税期間が終わったらどうなるの?

- 積立NISAの非課税期間の終わりはいつ?

- 積立NISAの非課税期間が終わったらどうやって取り崩していけばいい?

というような疑問に答えていきます!

それではやっていきましょう!

積立NISAは非課税期間が終わったらどうなる?

課税口座に移される

非課税口座(積立NISA)にあった分は自動的に特定口座(解説していなければ一般口座)に移されます。

非課税なので、含み益がいくらあろうが丸ごとそのままの金額で特定口座に移されます。その後は課税はされるようになりますが、そのまま運用することが可能です。

一気に全額特定口座(一般口座)に移されるわけではない

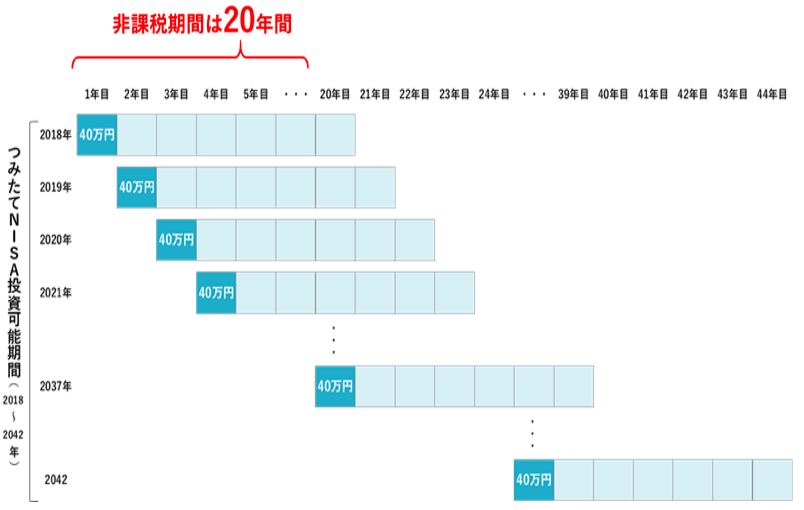

積立NISAには20年という非課税期間があります。

しかし、それは20年間の投資を終えたら、運用していた全ての商品に対しての課税が始まるというわけではありません。

つまり、積立NISA1年目に投資をした分は21年目に非課税期間を終えます。積立NISA5年目に投資をした分は25年目に非課税期間を終えます。

そしてもちろん、20年目に投資をした分は40年目に非課税期間を終えます。

このように、1年目、2年目、3年目と1年ごとに非課税期間を終えていくのです。

積立NISAは最長で40年投資ができるということになります。

(金融庁のHPより引用)

最大限に時間を使って運用をする場合、40年も運用可能なので(非課税枠は年々小さくなりますが)非常に長期で投資をすることができます。

積立NISA|具体的な取り崩し例

非課税期間を終えたら

非課税期間を終えた分から順に課税口座に移されていくわけですが、その後運用をするか取り崩すかは自由です。

もちろん非課税期間が終わる前に取り崩すという方法もあります。

お金が必要な段階なのか?年齢はいくつなのか?など色々な面から考えていく必要があると思います。

例えば積立NISAの非課税期間を終えた段階で65歳だったとしましょう。

実際問題その段階で資産を大きく増やしていく必要はないと思います。

逆に積立NISAの非課税期間を終えてまだ40代や50代だった場合はもう少し運用してもいいかもしれません。

もちろんお金が必要なライフステージであれば取り崩す必要もあるかもしれません。

このように人によって非課税期間後の資産の取り扱いは大きく変わってきます。

今積立NISAをしている、もしくは今から始めるという人はその資産をどうしたいか?を一度考えてみてもいいかもしれません。

4%ルールを参考にする

FIREをした時に、4%ずつ取り崩すことで資産を減らさずに取り崩すことができるという解説を以前しました。

詳しくはここで解説しています↓↓↓

将来が不安であるならば、また4%の取り崩しのみで生活ができるという場合はFIREをした時の取り崩し方を参考にするというのも良いかもしれません。

価格が上昇している時に取り崩す

取り崩すときはできるだけ価格が上昇している時に取り崩す方が理想的です。

例えば、

10,000口が10,000円の時と

10,000口が20,000円の時。

10,000円を取り崩す場合、青字の時は10,000口を取り崩すことになります。

しかし、赤字の時は5,000口取り崩せば10,000円得ることができます。

このように価格が高くなっているときに取り崩すことによって資産をあまり減らさずに目的の金額を取り崩すことが可能です。

値上がりしているかどうかはPBRやPERなどを見るのも良いですが、

わかりやすいのはVIX指数だと思います。

VIX指数が20以下で比較的安定した相場です。15を切っているくらいが理想だと私は思っています。

高配当株を購入して配当金を得る

非課税期間を終えたら、無理やり同じ投資商品に投資をする必要はありません。

取り崩すことで資産が減っていく、無くなっていくという感覚になって精神的にキツイ場合は積立NISAの分は一度全部(もしくは一部)売って高配当株を買うというのも一つの手だと思います。

配当金による収入であれば取り崩す必要はありません。

なので精神的にも非常に楽だと思います。配当金は臨時収入という感覚もあって消費する時も気兼ねなく消費することができます。

取り崩す自信がない方は高配当株へのシフトも一度選択肢に入れてみてはいかがでしょうか?

取り崩さない

最後に取り崩さないという選択肢です。極端ですが、やはり長期投資は安定的に利益を得るためには必須です。

なので、長ければ長い方が良いと私は思っています。

しかし、お金は使うためにあるというのも間違いではありません。

お金を増やすことも大切ですが、うまく使うということも大切です。

必要な時が来たら迷わず取り崩せるような心の準備はしておくことは必要です。

積立NISAの出口戦略|まとめ

・積立NISAは非課税期間を終えた分から順に特定口座などの課税口座に移される

・FIRE時の4%ルールを参考に取り崩していく

・VIX指数などを参考に価格が上昇している時を狙って取り崩す

・高配当株に切り替えて配当金を得られる仕組みに作り替える

・取り崩さずに課税口座で引き続き運用を続ける。

今回は積立NISAの非課税期間を終えた時の出口戦略についてお話ししました!

積立NISAは将来の備えとして運用される方が多いと思います。

そこで資産をできるだけ減らさずに取り崩す方法をメインに提案しました!

他にも取り崩す方法はあると思いますが、年齢やライフステージによって自分にあった方法があると思います。

後悔のないように資産(お金)を使っていけるようにしたいですね!

将来に備えて共にコツコツ頑張っていきましょう!

ではまた!