この記事は

- 資産ってどんなもののこと?

- 負債ってどんなもののこと?

- 資産運用、資産形成って?

といった疑問に答えていきたいと思います!

それではやっていきましょう!

資産とは?

資産とは、価値が上がっていくものや価値を生み出すもののことです。

なので逆に価値が下がっていくものは資産とは言えません。

そして世の中のものは購入した直後から中古品として価値が下がるものがほとんどです。

では、資産とは実際にはどういうもののことを言うのでしょうか?

少し例を挙げていきましょう。

株式

株式は資産運用の代表ですね。

投資信託でも株式の詰め合わせみたいなものが多いです。

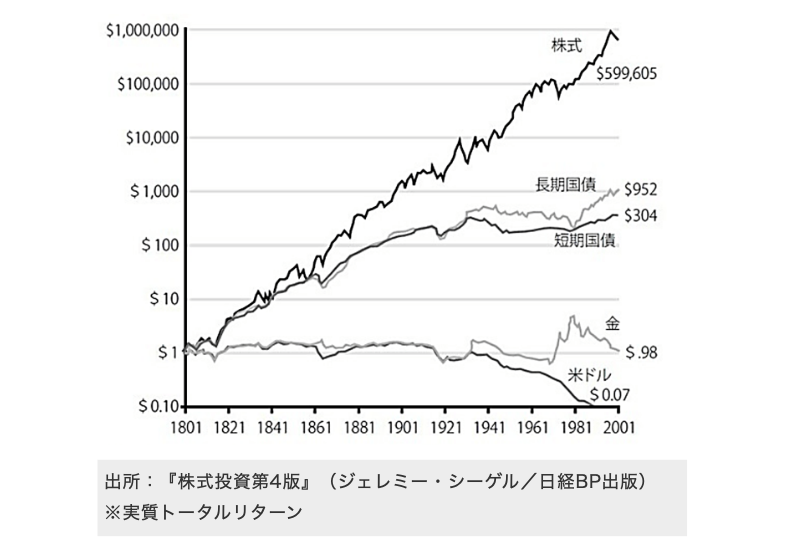

株式は歴史的に見ても価値が上がり続けています。

また、株式というものは会社を購入していることと同じです。

そして会社(企業)というものは価値を生み出します。

つまり、株式というものは価値を生み出すものと言えますね。

また、高配当株式投資という資産運用の方法もあります。

配当金はまさにお金(価値)を生み出しくれていますね。

株式は持っているだけで配当金や価格の上昇、日本株なら株式優待などもありますね。

ちなみに株式はこんな感じで長い時を経て色々な資産と比べても非常に価値を上げています。

不動産

不動産もよく資産として扱われますね。

しかし、ここで注意なのはマイホームは資産というにはあまり適していないということです。

どういうことかというと、マイホームの場合は価値を生み出すことはなく、古くなるにつれて価値を下げていきます。

改めて、資産というのは価値を生み出すものです。

つまり、投資でマンションなどを購入して他人に貸し出し、家賃収入を得る。これは資産と言えます。

こうして収入を得ることができる不動産の場合は資産ということができます。

債券

債券も株式と同様に代表的な資産ですね。

国債や社債などの債券も金利や価格変動でお金を増やすことができます。

株式の時のグラフにもあったように国債も現金(ドル)と比べるとかなり価値が上がっていますね。

かなりリスクの小さな資産なので株式と比べると価値の上がり方は少ないですが、リスクが小さい分、安定して不安のない資産運用ができるものだと思います。

コモディティ(金)

コモディティは色々なものがありますが、代表的なものは金(ゴールド)ですね。

安定資産でゴールド自体が価値を生み出すわけではありません。

しかし、多くの国においてインフレ目標は2%。物価の価値が上がることで、相対的に現金の価値は下がります。

しかし、安定資産のゴールドはインフレした時でも価値を維持します。

つまり、インフレによって現金の価値は下がり、ゴールドの価値は維持されます。

生活には現金を使いますので、相対的にゴールドの価値は上がります。

また、上の株式の項目のグラフにもゴールドはありますが、現金(ドル)と比べると価値は上がっています。

自分自身

自分自身も働いてお金を稼ぐ(増やす)ことができる強い資産と言えます。

自己投資をすることで稼げるお金を増やすことができるかもしれません。

自己投資は確実性には欠けますが、成功すればある意味最も効率の良い投資先かもしれません。

負債とは?

家(マイホーム)

家は多くの人が借金(住宅ローン)をして購入すると思います。

家橋さんとよく言われますが、自分で住む家は大抵の場合価値が減っていくことが多いです。

また、もちろんローンは借金ですから負債にあたります。

自動車

これも家と同様の理由です。

ローンを組む場合は借金ですので負債になります。

奨学金

奨学金を使って学校に通う人も少なくないと思います。

奨学金の種類によっては借金ではなく貰えるものもあります。

しかし、返済が必要な奨学金に関しては、こちらも借金になります。

例えば私立大学を4年間通うために授業料を全て奨学金を賄おうとすると、400万前後必要になってくる場合が多いです。

つまり、順調に大学を卒業したとしても、社会人になった時点で400万円程度の借金の返済が始まります。

クレジットカードの分割払い

クレジットカードで支払うときに分割にすると手数料(利子)がかかります。

支払いを後回しにするわけですから、これももちろん借金です。

よく手数料として説明がされますが、利子と考えて良いでしょう。

クレジットカードのリボ払い

リボ払いも分割払いと同様に支払いを後回しにするわけですから、当然利子がかかります。

なので借金として考える必要があります。

分割払いとリボ払いの違い

ちなみに分割払いは一つの商品に対して○回払い。と回数を決めるのでその回数を支払うと全て返済終了です。

リボ払いは全ての支払いに対して毎月○円支払い。と金額で支払います。つまり、返済終了前にさらに買い物をすると返済額は増えます。

しかし、支払う額は変わらないので返済が終わりません。さらに買い物を続けることで支払総額が上がり、それに伴って利子の額も上がります。

気づくと毎月の支払いは利子しか支払っていない…なんてことも…

キャッシングとカードローン

クレジットカードやカードローンを使ってATMなどで借入をできるサービスですが、これはそのまんま借金なので負債です。

一応カードローンの方が年利は低い傾向があるようです。

いわゆるアコムやプロミスなどの消費者金融はこのようなシステムの業者ですね。

資産形成って?

資産形成と資産運用

資産形成とは1から資産を作っていくことです。5000万円貯めるという目標があるのであれば、それに向かっていくことが資産形成です。

資産運用は今ある資産で資産を増やしていくことです。株や不動産でお金を増やすことは資産運用になります。

つまり、資産形成をするために資産運用をするということです。

資産形成するためには

まずは負債になるものを購入することを避け、無駄遣いをしない。という浪費や消費を極力減らすことが大切です。

そして、その浮いたお金で株や債券などの資産を購入して資産運用をします。

株や債券で得られる利子や配当金などは、さらに投資に回して(再投資して)運用することで複利の効果を得ることができます。

これを繰り返すだけで資産形成はできます。

なにを買うべきか?ということについては下の記事を見てみてください。

複利の効果は長期間で投資を行うことで威力を発揮するので、根気強く投資を続けてください。

まとめ

・資産とは価値を生み出したり価値が上がるもの

・負債とは価値が下がっていくもの。借金はもちろん負債

・家は投資用なら資産、マイホームなら負債になり得る。同じものでも用途によって異なる

・資産形成とは資産と作ること。

・資産運用とは持っている資産を利用して資産を増やしていくこと

・資産形成は消費や浪費を減らして、資産を購入し、資産運用をすることが近道

資産や負債について考えると、資産運用などについても考えやすくなると思います。

資産運用をするためには資産が必要です。

そして資産さえ手に入れてしまえば、自動的に資産を増やしてくれるものもたくさんあります。(株や投資信託など)

まずは消費や浪費を少し控えてお金を投資に回していきたいですね!

今後もコツコツ投資を頑張っていきましょう!

ではまた!